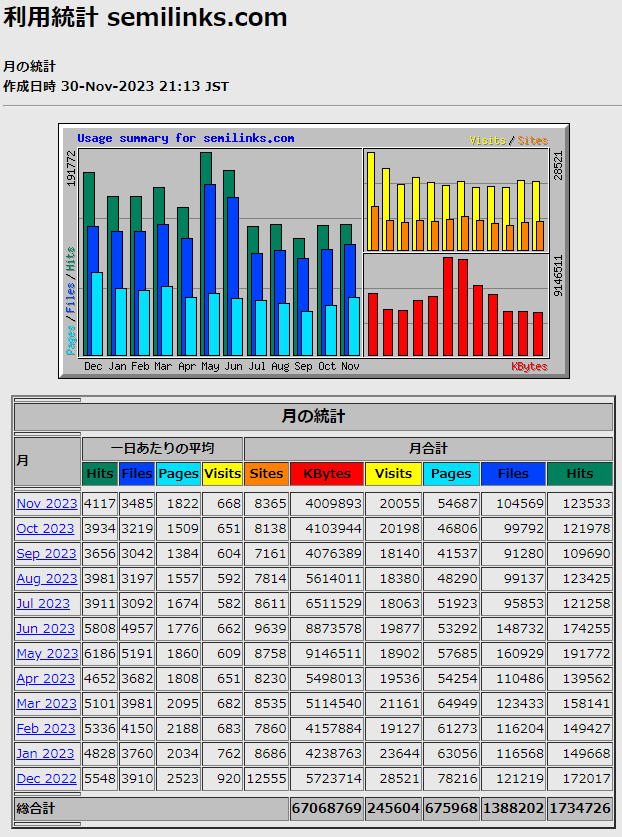

プレスリリース

2009年12月17日更新

| 掲載日 | 表題 |

| 2009.12.17 | 2010年の世界LED LCD TV市場は2,600万台 -全LCD TVにおける比率は16%へ |

| 2009.12.17 | 2010年の大型TFT-LCDパネル需要、2009年から12%増へ |

| 2009.11.14 | LG Chem、大型TFT-LCD用偏光板市場で3四半期連続のシェアトップに |

| 2009.10.22 | 2009年9月の大型LCD パネル出荷枚数、ノートPC 用がモニター用を上回る |

| 2009.10.14 | 2012年の韓国太陽電池市場、200MW と拡大/活性化 |

| 2009.10.7 | 2009 年8 月のPDP モジュール出荷枚数は前年割れが続く PDP モジュールメーカーは体質改善を推進中 |

| 2009.9.19 | 2009年8月の大型LCDパネル出荷枚数、7ヶ月連続の前月比増で過去最高を続伸 |

| 2009.9.6 | 中国巨大TV 市場の攻略に向けてLCD パネル工場の建設ラッシュ始まる |

| 2009.8.30 | 2009年7月の大型LCD パネルの出荷枚数、再び過去最高を記録 |

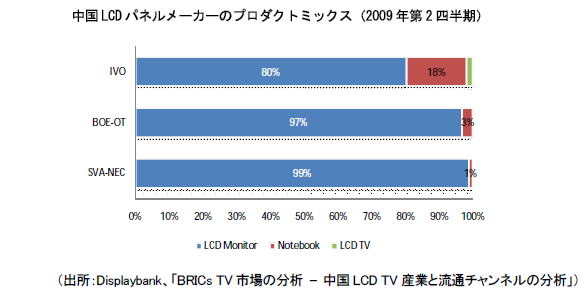

| 2009.8.21 | 2009 年の中国LCD TV 市場、現地メーカーのシェアは約80%に拡大へ |

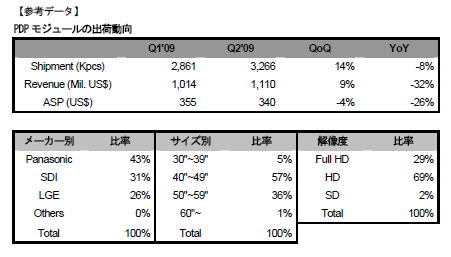

| 2009.8.7 | 2009年第2 四半期のPDP モジュール出荷量、月平均100万台レベルに回復 |

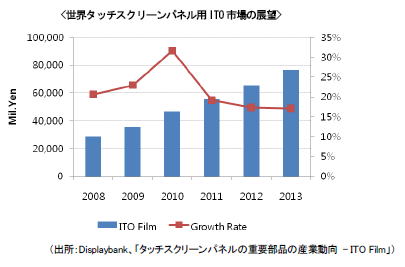

| 2009.8.7 | タッチスクリーンパネル用ITO フィルムで韓国の国産化が加速 |

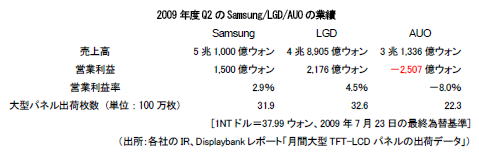

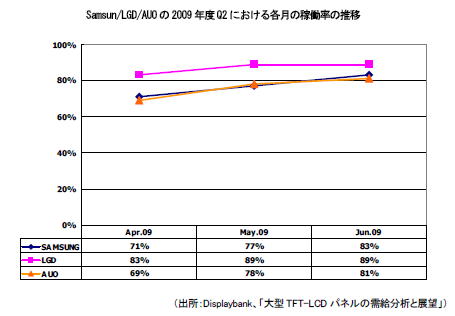

| 2009.8.7 | LGD、2009 年度Q2 の営業利益率でSamsung を上回る Samsung とLGD は黒字転換、AUO は引き続き赤字に |

| 2009.7.24 | 2009 年6 月の大型LCD パネルの出荷枚数は過去最高に |

| 2009.7.9 | PDP モジュール出荷枚数で50 インチ以上が全体のほぼ40%に |

| 2009.7.9 | LG Chem、2 四半期連続で大型TFT-LCD 用偏光板でシェアトップに |

2010年の世界LED LCD TV市場は2,600万台 - 全LCD TVにおける比率は16%へ

2010年はLED LCD TV一般化の元年 ? 30インチクラス以下にも採用が進展

2013年のLED LCD TV市場は全LCD TVの61.5%を占め1億2,900万台へ

「会員加入」(無料です)

↑TOP

2010年の大型TFT-LCDパネル需要、2009年から12%増へ

- モニター用は同3%増、ノートPC用は同19%増、TV用は同19%増へ

2010年は4本の新ラインが稼動を予定

- LGD/CMO/IPSアルファの第8世代ラインとBOEの第6世代ライン

2010年Q1にパネル価格は底打ち後、Q3まで需給はタイトに推移

パネルメーカー、高解像/LED BLU/薄型化/3D/タッチパネルなどでの競争力が必須に

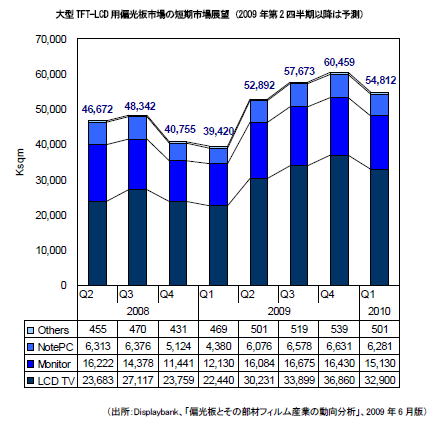

2010年の大型TFT-LCDパネル(10インチ以上)需要は、枚数ベースで前年比12%増が予測される。

| Company | Line | Gen | D-Capa. | M.P | Glass |

| LG Display | P8-1 | 8 | 120 | Q1'09 | 2200x2500 |

| LG Display | P6E | 6 | 60 | Q2'09 | 1500x1850 |

| Samsung | T8-2(Ph1) | 8 | 70 | Q2'09 | 2200x2500 |

| Century | . | 5 | 60 | Q2'09 | 1200x1300 |

| AUO | L8A | 8 | 40 | Q2'09 | 2200x2500 |

| AUO | L7B | 7 | 30 | Q3'09 | 1950x2250 |

| Innolux Display | Fab3 | 6 | 60 | Q3'09 | 1500x1850 |

| Sharp | No3 | 10 | 36 | Q4'09 | 2880x3130 |

| LG Display | P8-2 | 8 | 120 | Q2'10 | 2200x2500 |

| CMO | Fab8 | 8 | 30 | Q2'10 | 2200x2500 |

| IPS Alpha | . | 8 | 70 | Q3'10 | 2200x2500 |

| BOE-OT | B3 | 6 | 90 | Q4'10 | 1500x1850 |

「会員加入」(無料です)

↑TOP

LG Chem、大型TFT-LCD用偏光板市場で3四半期連続のシェアトップに

韓国LG Chemが、大型TFT-LCD用偏光板市場において3四半期連続でシェアトップを確保し、トップメーカーの地位を固めつつある。ディスプレイおよび太陽光発電に関する専門リサーチ会社Displaybank(CEO:Peter

Kwon、www.displaybank.com)の調査によると、2009年第2四半期の大型TFT-LCD用偏光板市場では、LG Chemがシェア29%で3四半期連続のトップとなった。

TFT-LCD用は全偏光板の95%を占める最大市場である。アプリケーションでは、LCD

TV用の市場規模が2009年第2四半期には約8億ドルとなり、金額ベースで大型TFT-LCD用の52%を、面積ベースでは同57%を占めた。

各メーカーのシェア(2009年第2四半期、面積ベース)

| 2008 | 2009 | 2010 | |||||||

|

Q3 |

Q4 |

Q1 |

Q2 |

Q3 |

Q4 |

Q1 |

Q2 |

||

| Large TFT-LCD |

LCD TV |

27,117 | 23,759 | 22,440 | 30,231 | 33,899 | 36,860 | 32,900 | 36,408 |

|

Monitor |

14,378 | 11,441 | 12,130 | 16,084 | 16,675 | 16,430 | 15,130 | 16,122 | |

|

NotePC |

6,376 | 5,124 | 4,380 | 6,076 | 6,578 | 6,631 | 6,281 | 6,844 | |

|

Others |

470 | 431 | 469 | 501 | 519 | 539 | 501 | 539 | |

| Total | 48,342 | 40,755 | 39,420 | 52,892 | 57,673 | 60,459 | 54,812 | 59,912 | |

「会員加入」(無料です)

↑TOP

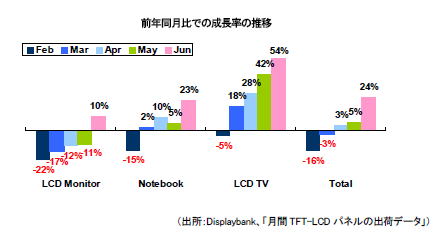

ノートPC 用パネルの出荷枚数は1,840 万枚、モニター用は1,700 万枚で、PC 市場におけるデスクトップからノートPC への移行の本格化、中でも2009 年から急成長中のミニノートPC の拡大などが大きく影響した。

これにより、ミニノートPC 用の比率は、2009 年初めの9%から9 月には23%まで拡大した。

「会員加入」(無料です)

↑TOP

知識経済部の太陽光発電市場創出計画により、従来の予想を上回る拡大に

太陽光発電およびディスプレイ市場関連の専門調査会社Displaybank ( CEO : Peter Kwon 、http://www.displaybank.com)副社長のKenny Kim 氏は、Displaybank が2009 年10 月15 日に韓国で主催する太陽光発電関連のカンファレンス「Toward Grid Parity - V shape growth of PV Industry」において発表する資料から、最近、韓国知識経済部が発表した「太陽光発電市場創出計画」により、2012 年における韓国太陽電池設置容量は約200MW まで拡大するとの見方を示した。

↑TOP

2009年8月のPDP モジュール出荷枚数は前年割れが続く

PDP モジュールメーカーは体質改善を推進中

2009年8月の世界PDP モジュール出荷枚数は前月比12%増の129 万5,000 枚、売上ベースでは同8%増の4 億1,000 万ドルとなった。景気回復の兆しが見られることから、PDP モジュールの出荷が増加しているが、依然として前年同月比では減少が続いている。しかし、本格的な出荷増加が見込まれる9 月以降は、前年同月比でもプラス成長への転換が期待できる。

また、韓国Samsung SDI も、大型/FHD を中心に展開しており、同一サイズのLCD より安い価格でモジュールを供給するなど、50 インチ以上の大型TV 市場の攻略を狙っている。

韓国PDP メーカー2 社は今後、生産能力増強のための大規模な投資は実施しないと見られ、既存ラインを最大限に活用するべく製品ラインナップのシンプル化を維持すると共に、ラインの専用化による歩留まり向上で、コスト抑制を進めている。

↑TOP

2009年8月の大型LCDパネル出荷枚数、7ヶ月連続の前月比増で過去最高を続伸

- 売上高は前年同月比1.7%減まで改善

- ノートPC用パネルの出荷枚数がモニター用のレベルに急増

ディスプレイおよび太陽光発電に関する専門調査会社Displaybank ( CEO : Peter Kwon 、www.displaybank.com)の調査によると、2009 年8 月の大型TFT-LCD パネル(10 インチ以上)の出荷枚数が5,018 万枚となり、前月に続き単月ベースで過去最高枚数を記録したことが分かった。

大型パネルの出荷枚数は2009 年1 月に底を打ち、その後は出荷増加が続いている。

また、売上高も前年同月比1.7%減まで改善した。

また、韓国2 社の合計シェアは51%で、前年同月の45%から拡大し、過半数を超えた。

一方、出荷枚数ベースでは、Samsung がシェア25%で5 ヶ月ぶりにトップに返り咲き、LGD はシェア23%で前月の1 位から2 位に後退した。

中国の国慶節や米国のブラックフライデーなど、1 年で最大の需要期を迎え、セットメーカーが発注量を増やしているが、パネルメーカーの稼働率は90%以上に達しており、さらに生産能力の増強も進んでいることから、第4 四半期にはパネル供給はオーバーとなり、パネル価格も下落が予想されると、Displaybank では予測している。

↑TOP

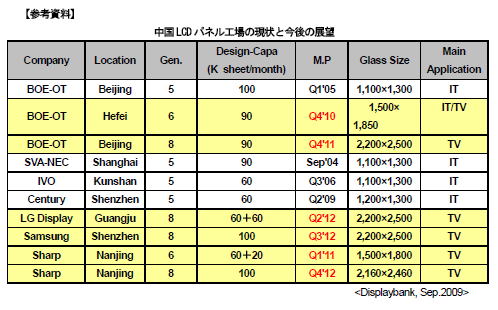

中国巨大TV 市場の攻略に向けてLCD パネル工場の建設ラッシュ始まる

●2012 年までにライン立ち上げが完了、2013 年から本格稼動へ

●2013 年には供給能力は中国内需以上まで拡大

現在、LGD は中国・広州(Guangzhou)で、Samsung は深セン(Shenzhen)で第8 世代(8G、基板サイズ2,200×2,500mm)パネル工場の建設を推進している他、シャープも南京(Nanjing)に第6 世代(6G、1,500×1,800mm)および8G ラインを建設する契約を締結したと発表した。大部分のメーカーが投資額を抑制し、顧客を確保するために、中国パネルメーカーや中国政府、TV メーカーとの合弁会社の形での進出を考えている。

大手パネルメーカーの中国進出の背景には、中国LCD TV 市場の急激な拡大がある。2008 年の中国LCDTV 市場規模は1,280 万台で、世界市場の12.9%を占めた。2009 年は前年比77%増の2,260 万台と大きく伸び、さらに2011 年には北米市場を超え、2013 年には4,441 万台規模に達すると予想される。

Samsung、LGD、シャープ、中国BOE Optoelectronics Technology(BOE-OT)の8G ラインが2012 年に稼動すれば、生産能力はガラス基板投入量で年170 万シートとなり、2013 年は同470 万シートになる見通しだ。

また、BOE-OT とシャープの6G ラインは2012 年に同180 万シート、2013 年には同200 万シートに増加すると見られる。

これらの生産能力をパネル枚数に換算すると、2012 年にはTV 用パネル約2,420 万枚、2013 年には同約4,930 万枚の生産が可能となる。

このシナリオ通りに進めば、2012 年は32 インチ/46 インチ/47 インチ/52 インチ/55 インチパネルの中国内での需給バランスは、供給過剰に陥り、超過量はインドや東欧などの成長市場に輸出されるだろう。

しかし、第7 世代級ライン(7G、1,870×2,200/1,950×2,250mm)が不足するため、40 インチ/42 インチに関しては海外から輸入する可能性が高い。こうした40 インチ/42 インチパネルの不足は、中国への投資を模索するメーカーにとって、注目すべき点と考えられる。

Samsung、LGD などは、中国に進出することで、今後、最大市場として成長すると見られる中国市場を握り、一方、自国のラインでの生産パネルは、欧米向けに投入すると見られる。今後は、現在、中国にTV 用パネルを大量に供給している台湾メーカーも、中国進出を前向きに検討することになるだろうと、Displaybank では考えている。

↑TOP

2009年7月の大型LCD パネルの出荷枚数、再び過去最高を記録

2009年1月には2,374 万台と大幅に落ち込んでいたものの、その後、6 ヶ月で約106%増加し、急ピッチで需要が回復していることが明らかとなった。

出荷枚数ベースでは、LGD がシェア25%で4 ヶ月連続で1 位をキープ、これにSamsung が24%で続いた。

2009 年に第8 世代ライン(8G、基板サイズ2,200×2,500mm クラス)での量産を開始したLGD と、3 本めの8G ラインを立ち上げたSamsung の両社は、今年4 月に初めて1 ヶ月の出荷枚数が1,000万枚を超えたが、3 ヵ月後の7 月は1,200 万枚以上を達成し、高いシェアを維持している。

最近、中国および北米市場において、下期の需要期に備えた引き合いが活発化し、パネルメーカーの部材調達に問題が発生するなど、パネルの需給はタイトとなっている。特に、ガラス基板の供給は8 月から回復に向かっているものの、静岡県で発生した地震に伴う米Corning の静岡工場の稼働停止が、再び供給面で悪影響を与える可能性があると、Displaybank では見ている。

↑TOP

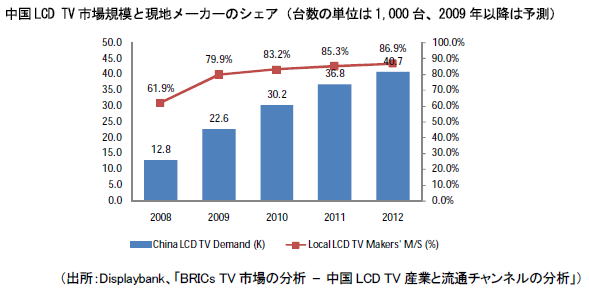

2009 年の中国LCD TV 市場、現地メーカーのシェアは約80%に拡大へ

- 2008年61.9%、2009年79.9%、2012年には87.0%まで拡大の見通し

○2009年の中国LCD TV市場規模は前年比76%増の2,260万台に

○中小都市で継続的な成長、大手流通への依存度が高い海外大手のシェアは低下

ディスプレイおよび太陽光発電に関する専門調査会社であるDisplaybank(CEO:Peter Kwon、www.displaybank.com)は、「China LCD TV Industry and Channel Analysis」レポートをまとめ、2008年の中国LCD TV 市場における現地TV メーカーが占めるシェア(販売台数ベース)は61.9%だったが、2009年は大幅に伸張し79.9%に達すると発表した。

2008 年後半からの世界経済危機が、オリンピックでの特需が期待されていた中国市場にも悪影響を与え、TV メーカーは莫大な量のパネル/セットの在庫負担に苦しんでいた。しかし、中国政府の積極的な支援策とLCD TV の継続的な価格下落により、中国では2008 年末からLCD TV の販売台数が急増。特に、中小都市を中心に小型モデルの需要が高まり、2009 年の中国LCD TV 市場は販売台数が前年比76.0%と急増し2,260 万台に拡大すると予測される。

中国LCD TV 市場の成長と共に、現地TV メーカーのシェアも拡大中で、この主な要因として中小都市での市場拡大が挙げられる。中国では、大都市は大型流通チャンネルを中心に市場が形成されているが、中小都市では中国現地メーカーが以前から構築してきた流通/サービス網の影響力が強いためである。これにより、大手流通への依存度が高い世界TV メーカーは、現地メーカーの躍進に対し、遅れを取っていると分析される。

Displaybank では、「現在、中国TV メーカーのパネル在庫水準は安定レベルの28〜30日を維持しているものの、今後のパネル価格の変動と国慶節向け商戦の結果次第では、対策が必要かもしれない」と考えている。

↑TOP

2009 年第2 四半期のPDP モジュール出荷量、月平均100 万台レベルに回復

http://www.displaybank.com)は、月刊レポート「月間PDP モジュールの出荷動向」から、2009 年第2 四半期の世界PDP モジュール出荷量は前期の286 万台から14%増の327 万台となり、1 四半期ぶりに月平均100 万台を超えたと発表した。

しかし、第1 四半期より出荷量は増えたものの、依然として前年割れが続いている。

なお、第2 四半期の出荷量は、日立プラズマディスプレイとパイオニアが第1 四半期にPDP モジュール事業から撤退したため、パナソニック、韓国Samsung SDI、LG Electronics(LGE)、Orion PDP の出荷実績を集計したものである。

↑TOP

タッチスクリーンパネル用ITO フィルムで韓国の国産化が加速

ディスプレイおよび太陽光発電に関する専門リサーチ会社Displaybank ( CEO : Peter Kwon 、http://www.displaybank.com)は、新レポート「タッチスクリーンパネルの主要部品産業動向 ? ITO Film」において、タッチスクリーンパネル用ITO フィルム市場は、2009 年以降も20%前後の成長率をキープし、2013年まで年平均22%で拡大していくと予測している。

↑TOP

LGD、2009 年度Q2 の営業利益率でSamsung を上回る

Samsung とLGD は黒字転換、AUO は引き続き赤字に

韓国Samsung Electronics とLG Display(LGD)、台湾AU Optronics(AUO)が、2009年度第2四半期(2009.4〜6)の業績を発表した。

その結果、Samsung の同期のLCD 部門の売上高は5兆1,000 億ウォン(約4,080億円)、営業利益は1,500億ウォン(約84 億円)で営業利益率は2.9%、LGD の売上高は4 兆8,905 億ウォン(約3,910 億円)、営業利益は2,176 億ウォン(約217 億円)で営業利益率は4.5%となり、両社とも黒字転換に成功したが、AUO の売上高は3 兆1,336 億ウォン(約2,510 億円)、営業損益は引き続き損失で2,507 億ウォン(約201 億円)の赤字となった。

↑TOP

2009年6月の大型LCD パネルの出荷枚数は過去最高に

www.displaybank.com)は、09 年年6 月の大型TFT-LCD パネル(10 インチ以上)の出荷実績を集計し、総出荷枚数が前月比24.3%増の4,687 万枚となり、前月に続き過去最高を記録したと発表した。

2009 年1 月に2,374 万枚まで減少し、ここ数年で最低レベルまで落ち込んだが、5 ヶ月で約97%増加し、急ピッチで需要が回復していることが分かる。

↑TOP

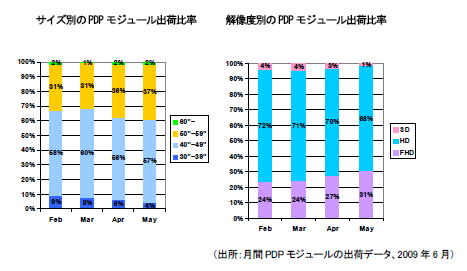

PDP モジュール出荷枚数で50 インチ以上が全体のほぼ40%に

ディスプレイおよび太陽光発電に関する専門調査リサーチ会社Displaybank(CEO:Peter Kwon、www.displaybank.com)が集計した「月別PDP モジュールの出荷データ」によると、2009 年5 月のPDP モジュールの出荷枚数は107 万台で、そのうち50 インチ以上の大型が39%を占めたことが分かった。

注力市場を、LCD との競争が激化している40 インチクラスから50 インチクラスに移すべきという意見があるが、PDP は50 インチ市場の拡大限界により低迷している。しかし、最近は50 インチクラスの出荷比率が急増中で、2009 年5 月には全体の40%に達した。一方で、30 インチクラスが4%に縮小。これは、LCD パネルの価格が上昇局面を迎える中、韓国LG Electronics(LGE)のみが生産していた32 インチはLCD との競争に敗れ生産中止に追い込まれ、パナソニックが生産している37 インチも急減するなど、大型化が進んでいる。

↑TOP

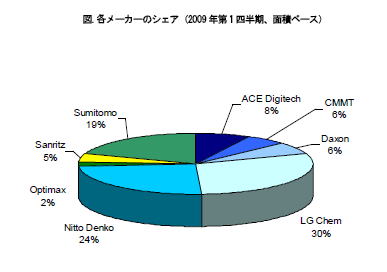

LG Chem、2 四半期連続で大型TFT-LCD 用偏光板でシェアトップに

ディスプレイおよび太陽光発電に関する専門リサーチ会社Displaybank(CEO:PeterKwon、www.displaybank.com)は、2009 年第1 四半期に大型TFT-LCD 用(10 インチ以上)の偏光板市場で、韓国LGChem がシェア30%で2四半期連続の1 位となり、偏光板市場のトップメーカーとしての地位を確立したと発表した。

LG Chem 以下は、日東電工が24%で2 位、住友化学が19%で3 位、韓国ACE Digitechが8%で4 位と続き、韓国の偏光板メーカー2 社のシェアが全体の約40%に達した。

TFT-LCD 用は全偏光板の95%を占める主要市場である。これをアプリケーション別で見ると、2009 年第1 四半期のLCD TV 用偏光板市場規模は約10 億ドルで、金額ベースで全大型TFT-LCD 用の52%を、一方、面積ベースでは同57%を占めた。

↑TOP

TOPページヘ 前ページへ

2009年7月9日より