| SEMI

プレスリリース 2022年6月16日更新 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SEMILINKS特集号の「SEMIプレスリリース」へ移行New |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

■INDEX

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

半導体ファブ装置の投資額、 2021年に680億ドルにせまる最高額を記録する見込み |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

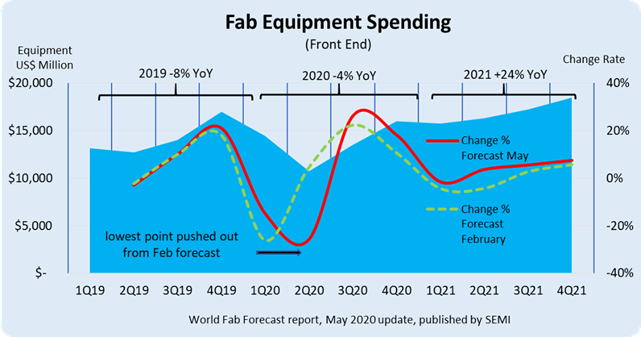

| 半導体前工程ファブ装置投資額の予測。投資額は2021年に前年比24%の急成長を見せて過去最高額を上回る677億ドルに達する見込み。 メモリーファブの投資額が最大の300億ドルとなり、最先端ロジックおよびファウンドリがこれに続く290億ドルとなる。 メモリーファブの内、 ・3D NANDの投資額は今年30%増加し2021年に17%の成長し、けん引する。 ・DRAMファブは2020年に11%減となり、2021年に50%の急増。ロジックおよび ・ファウンドリのファブ装置投資は最先端ラインが中心となり、今年11%減少した後、 2021年は16%上昇という控えめにはなりますが同様の動きを見せるでしょう。 製品分野は、投資額は小さいが印象的な成長率を示すものもある。 ・イメージセンサーは、2020年に60%、2021年に36%と目をみはる急成長が続く。 ・アナログおよびミクストシグナルは、2020年に40%、2021年に13%成長し、 ・パワー関連デバイスは2020年に16%、2021年に67%の飛躍をすることが予測。 2020年の装置投資の底が、第1四半期から第2四半期へシフト(下図参照)  |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「半導体ファブ装置の投資額、 2021年に680億ドルにせまる最高額を記録する見込み」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2020年第1四半期世界半導体製造装置販売額、 前年同期比13%増の155.7億ドル |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SEMIは、半導体製造装置(新品)の2020年第1四半期世界総販売額が、155.7億ドルとなった。これは前期比で13%減、前年同期比で13%の増加。 SEMIとSEAJが共同で、合計80社を超える会員企業から提出されたデータを集計した世界半導体製造装置産業の販売額。地域別の四半期装置販売額(10億ドル単位)と前期比および昨年同期比の成長率は次のとおり。

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「2020年第1四半期世界半導体製造装置販売額、前年同期比13%増の155.7億ドル」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

パワー/化合物半導体ファブの投資額は2020年後半に反発し、 2021年には過去最高額へ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

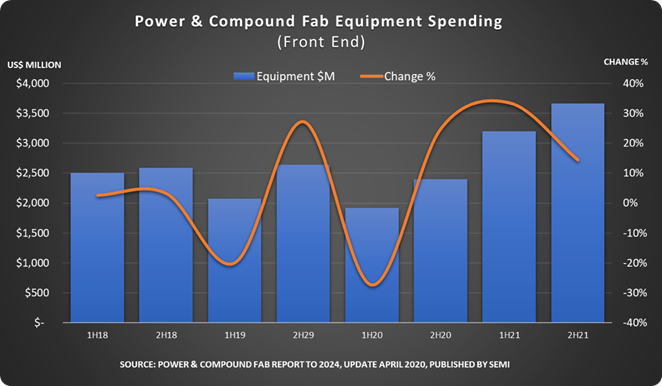

| 世界の半導体前工程ファブのパワー半導体および化合物半導体デバイス向け投資が2020年後半に反発する予測。最終製品の需要回復によるもので、2021年までに59%の急成長を遂げて、この製品分野では過去最高となる69憶ドルに達する。2020年後半からの需要回復は年間の下げ幅を緩和し、現在ではファブがCOVID-19からの回復の波に乗ることで、8%減まで縮小すると予測。 パワーおよび化合物半導体デバイスは、COVID-19の感染拡大を抑制するために「外出禁止」が世界中で求められる中、サーバー、ラップトップPC等のオンライン通信の中核となる電子機器の需要が急増。 2019年については、804の設備/ラインの合計で200mmウェーハ換算月産800万枚の生産能力が確認。今後2024年までに生産を開始する38の新規設備/ラインが全体の生産能力を20%押し上げ、月産能力は970万枚に達する。  地域別にみると、2019年から2024年の間に最も成長が著しいのは中国で、パワー半導体の生産能力は50%、また化合物半導体の生産能力は87%増加。同期間にパワー半導体のファブ生産能力が大きく増加するのは、欧州/中東と台湾、また、化合物半導体のファブ生産能力が増加するのは米国と欧州/中東。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「パワー/化合物半導体ファブの投資額は2020年後半に反発し、2021年には過去最高額へ」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2020年第1四半期のシリコンウェーハ世界出荷面積、 新型コロナウイルスの影響下も2019年第4四半期比で微増 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SEMIは、2020年第1四半期の世界シリコンウェーハ出荷面積が29億2,000万平方インチであったことを発表。2019年第4四半期の28億4,400万平方インチから2.7%増加したが、前年同期比では4.3%減少。 SEMI SMG会長は、「シリコンウェーハの世界出荷面積は、この1年間にわたり減少が続けていましたが、2020年第1四半期にはわずかに回復しました。しかし、新型コロナウイルスの影響により、次の四半期は市場の不確実性が広がるでしょう」 ■ 半導体用シリコンウェーハ* 出荷面積動向 (百万平方インチ)

* 半導体用のシリコン以外は含みません。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「2020年第1四半期のシリコンウェーハ世界出荷面積、新型コロナウイルスの影響下も2019年第4四半期比で微増」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2019年世界半導体製造装置販売額、前年比7%減の598億ドル |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 半導体製造装置(新品)の2019年世界総販売額が、過去最高を記録した2018年の645億ドルから7%減少し598億ドル。 地域別は、台湾の装置販売額が前年比68%増の171億2,000万ドルを記録し韓国を抜いて世界最大市場。中国の販売額は134億5,000万ドルで昨年に引き続き2位。3位の韓国の販売額は前年比44%減の99億7,000万ドル。日本、欧州、その他地域の装置販売額は減少しましたが、北米の販売額は前年比40%増の81億5,000万ドルを記録し、3年連続の増加。 装置分類別は、ウェーハプロセス用処理装置の販売額は6%減少、その他前工程装置は9%増。組み立ておよびパッケージング装置とテスト装置の販売額も減少し、それぞれ27%減、11%減。中国向けは、組み立ておよびパッケージング装置を除くすべての装置カテゴリーで増加。 これには、ウェーハプロセス用処理装置、組み立ておよびパッケージング装置、テスト装置、その他前工程装置(マスク/レチクル製造装置、ウェーハ製造装置、半導体製造装置用関連装置)の装置分類が含まれる。 2018-2019年半導体製造装置市場(地域別) 金額は10億米ドル、成長率は対前年比率

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「2019年世界半導体製造装置販売額、前年比7%減の598億ドル」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2020年のシリコンウェーハ販売額は緩やかな回復かわずかな減少か、 新型コロナウイルスの影響による2つのシナリオ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2020年下半期のシリコンウェーハ市場の2つのシナリオが提示。 ひとつは半導体業界への新型コロナウイルス(COVID-19)の影響を巡る不確実性が続くことにより販売額が減少するという悲観的シナリオ、もうひとつは半導体売上の回復の勢いに乗って上昇するという楽観的シナリオ。現時点ではいずれの可能性も考えられる。 SEMIは、現在、世界各国でCOVID-19との闘いが続く中、2020年下半期にシリコンウェーハ販売額が減少し、2021年の価格交渉にも影響する可能性があるという悲観的シナリオに沿って予測。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「2020年のシリコンウェーハ販売額は緩やかな回復かわずかな減少か、新型コロナウイルスの影響による2つのシナリオ」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

【SEMIジャパン メディアアラート】 緊急事態宣言時の事業継続対象事業者に、半導体工場が追加指定 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 日本政府は4月7日、新型コロナウイルスを巡る緊急事態宣言時に事業継続が求められる事業者の対象として、設備の特性上、生産停止が困難なものとして半導体工場を追加指定しました。これは、SEMIジャパンが、政府に対し、宣言時でも半導体・製造装置・材料の製造に関して事業継続できるよう働きかけを求めていたものです。SEMIジャパンは、経済産業省へ今回の要請に至る背景や、要請内容を直接伝えております。 SEMIは、半導体に関する各工場が今回の宣言によって活動停止することが、世界のエレクトロニクス製造産業に深刻な影響を与えることになり、製造サプライチェーンに混乱をもたらし、ひいては経済および未来の国民全体の生活に影を落とすリスクが高いということを書簡や協議の場で強調しました。 今回、事業継続の対象として追加指定されたことで、サプライチェーンに与えるリスクを少しでも緩和する一助になったと考えております。 現在、各国政府は、国民の生活を保護することと、経済的打撃の抑制との両立をバランスさせる難しいかじ取りを行っています。各種政策や関係企業の尽力により、必要最善の対策が取られサプライチェーン分断の最悪の事態は回避されていますが、ウイルスとの闘いが長期化すると、新たな課題が生じる可能性が考えられます。 SEMIではグローバルで各政策立案者と協力し、今後のこうした課題に対して、各種情報を収集し、関係企業の声に耳を傾け、健全なサプライチェーンの維持に向け最善の道を模索し続けていく所存です。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

世界半導体材料統計発表、2019年の販売額は1.1%減 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 世界のウェーハプロセス材料販売額は前年度の330億ドルから0.4%減となる328億ドルで、ウェーハプロセス材料、プロセスケミカル、スパッタリングターゲット、CMPは前年比2%以上の減少。2019年のパッケージング材料販売額は、前年度の197億ドルから2.3%減となる192億ドル。前年より増加したのは、サブストレートとその他パッケージング材料の2分野。 地域別にみると、台湾が、国内のファンドリーとアドバンスト・パッケージの拠点を背景に113億ドルを消費し、10年連続で世界最大の半導体材料消費地となった。韓国は前年に引き続き2位。中国は半導体材料市場で唯一前年より増加となったが、順位は昨年と同じ3位。その他の地域は、横ばい、または1桁台の減少。 2018-2019年半導体材料市場(地域別) 金額は十億米ドル、成長率は対前年比率

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「世界半導体材料統計発表、2019年の販売額は1.1%減」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SEMIジャパン、学生向け半導体業界研究サイト「SEMI FREAKS」をオープン |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SEMIジャパンはこのたび、学生向け半導体業界研究サイト「SEMI FREAKS」をオープン 半導体は、エレクトロニクス機器の中核を担う存在であり、あらゆる産業にイノベーションを生む可能性を秘めている。世界中でその重要性が高まっており、市場は長期的な成長が期待。その半導体の製造領域において、日本の装置・材料メーカーは高い競争力を維持し、特に材料では圧倒的な世界シェアを誇っている。2030年に100兆円を超える規模に達すると言われている半導体市場では、成長に伴い人材ニーズが高まっており、機械、電気・電子、情報、化学、物理などの幅広い分野で人材が求められている。 SEMIは、業界団体として日本の会員企業340社とともに、学生への半導体業界の認知度・イメージ向上に重点的に取り組んでいる。その活動の一環として、SEMIは今回、SEMI FREAKSを立ち上げた。 SEMI FREAKSは、以下のようなコンテンツで構成 ●SEMI FREAKS: 半導体業界の次世代を担う若手社員のインタビュー記事。 ●半導体の活躍フィールド: モビリティ、XR(VR・AR・MRの総称)、医療、ロボティクス、5G、AIなど 注目分野における、サービス・技術と半導体の接点が分かります。 ●数字で見る半導体業界: 半導体業界の産業規模や使われている技術などを具体的な数字を 用いて分かりやすく示している。 ●イラストで分かる半導体製造工程: マスク製造設計から実装・検査まで、半導体の全製造工程をイラストで 分かりやすく紹介。 ●ひと目で分かる日本メーカーの世界シェア: 日本の材料・製造装置メーカーのシェアが分かる。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「SEMIジャパン、学生向け半導体業界研究サイト「SEMI FREAKS」をオープン」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SEMI、今後の展示会/イベントの開催についてのお知らせ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 新型コロナウイルス(2019nCoV)感染症拡大の影響について、SEMIでは世界保健機関(WHO)および米国疾病管理予防センター(CDC)からの各種情報を継続的に監視し、イベントに参加するすべての方の健康と安全を最優先事項を鑑みた上で、イベントの計画を見直す。 SEMIは、今後のSEMIで主催する各地の主な展示会/イベントについて、開催スケジュールの最新状況をご確認いただける「WEBサイト(英語)」を立ち上げた。 今後のイベントの計画が見直された場合、イベント出展者、参加者、講演者の方には速やかに通知させていただきますが、同時に、本WEBサイトからも最新情報を発信していきますので、ご確認いただけますようよろしくお願いいたします。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

半導体ファブ装置の投資額、2021年に急増し過去最高に到達の見込み |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 投資額は2019年の低迷期を脱し、2020年は緩やかに回復し、2021年に急激に伸びて過去最高記録を上回る見込み。 世界投資額 2020年:578億円(3%増) 中国投資額 2020年:120億円(5%増) →新型コロナウイルス(COVID-19)の影響 2021年:150億円(22%増) →Samsung、SK Hynix、SMIC、YMTCが投資けん引 台湾投資額 2020年:140億ドル →TSMCとMicronの投資がけん引 2021年:130億ドル(5%減) 韓国投資額 2020年:130億ドル(31%増) →SamsungとSK Hynixの投資がけん引 2021年:170億ドル(26%増) 東南アジア(主にシンガポール)投資額 2020年:22億ドル(33%増) →SamsungとSK Hynixの投資がけん引 2021年:(26%増) 欧州/中東投資額 2020年:37億ドル(50%増) 2021年:増加が予想 →IntelやSTMicroelectronics、Infineonの投資を背景 日本投資額 2020年:2%増 2021年:4%増 →Kioxia/WD、Sony、Micronが投資けん引 北米投資額 2020年:62億ドル(24%減) 2021年:4%減となり、減少傾向が続く |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「半導体ファブ装置の投資額、2021年に急増し過去最高に到達の見込み」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

SEMIプレジデント兼CEOのアジット・マノチャ、シリコンバレー工学功労者に選出 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SEMIは、SEMIプレジデント兼CEOのアジット・マノチャが、シリコンバレー工学功労者の一員に選ばれた。シリコンバレー工学評議会(SVEC)は、マノチャが業界でのコラボレーションを推進し、指導的役割として製造効率を向上させたことを評価した。また、現代のマイクロエレクトロニクス製造の基盤となる、ロジックおよびメモリーチップの反応性イオンエッチングおよび製造プロセスフローを確立させたパイオニアとして、その業績を称えた。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「SEMIプレジデント兼CEOのアジット・マノチャ、シリコンバレー工学功労者に選出」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

2019年のシリコンウェーハ出荷面積、過去最高を記録した昨年は下回るも、 販売額は依然として110億ドル以上を記録 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| SEMIは、2019年の世界シリコンウェーハ出荷面積が、過去最高を記録した前年から7%減少した。また、2019年の世界シリコンウェーハ販売額は前年比2%減となったが、依然として110億ドルを上回る。 2019年の世界シリコンウェーハ出荷面積は、総計118億1,000万平方インチとなり、2018年の出荷面積127億3,200万平方インチを下回った。販売額は、2018年の113.8億ドルから111.5億ドルへ減少。 SEMI SMG副会長は、「メモリ市場の軟化と在庫の調整が原因となり、2019年の世界半導体用シリコンウェーハ出荷面積は減少したが、販売額は安定した力強さを示している」 シリコンウェーハ*業界の年間動向

* 半導体用のシリコン以外は含みません。 エンドユーザーに出荷されたバージンテストウェーハ、エピタキシャルウェーハを含む鏡面ウェーハ、 およびノンポリッシュドウェーハを集計したものです。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 詳細は「2019年のシリコンウェーハ出荷面積、過去最高を記録した昨年は下回るも、販売額は依然として110億ドル以上を記録」参照。 ↑TOP |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

TOPページヘ 前ページへ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2019年2月2日制定 |